Desde el primer día de 2015, la normativa de IVA de servicios electrónicos registró un cambio fundamental puesto que a partir de esa fecha todas las operaciones deben tributar en el Estado miembro en el que esté establecido el cliente (es decir, en el país europeo del comprador o usuario de ese servicio). También es llamado el IVA de los servicios tecnológicos o servicios digitales; lo que nos da una medida de su importancia actual.

IVA en operaciones en el extranjero

¿Cuáles son los servicios electrónicos en IVA?

El IVA de los servicios electrónicos y su régimen especial de tributación engloba muchos más servicios de los que podamos intuir a simple vista. En una economía global como la que nos encontramos, muchas compras cotidianas pasan por este régimen especial de IVA. Resumiremos aquí los más importantes:

- Servicios de telecomunicación: que tengan por objeto transmisión, emisión y recepción de señales, textos, imágenes o sonidos por diversos medios. Por ejemplo el servicio de acceso a internet, el teléfono, etc.

- Servicios electrónicos o prestados por vía electrónica: son definidos como aquellos servicios prestados a través de internet o de otra red electrónica y que tengan una intervención humana mínima.

- Ejemplos podrían ser un programa informático y su mantenimiento vía internet, alojamiento de sitios web, suministro informático de música, películas, juegos, etc; acceso a la prensa "online" y un largo etcétera. Aquí es importante diferenciar con los servicios vía correo electrónico, dado que por ejemplo los servicios de consultoría que preste por una asesoría fiscal por e-mail no son considerados servicios electrónicos.

- Servicios de radiodifusión o televisión: se trata del suministro de contenidos de audio y audiovisuales (radio o televisión) para ser escuchados o vistos simultáneamente siguiendo un horario de programación.

Reglas de localización del IVA de los servicios electrónicos

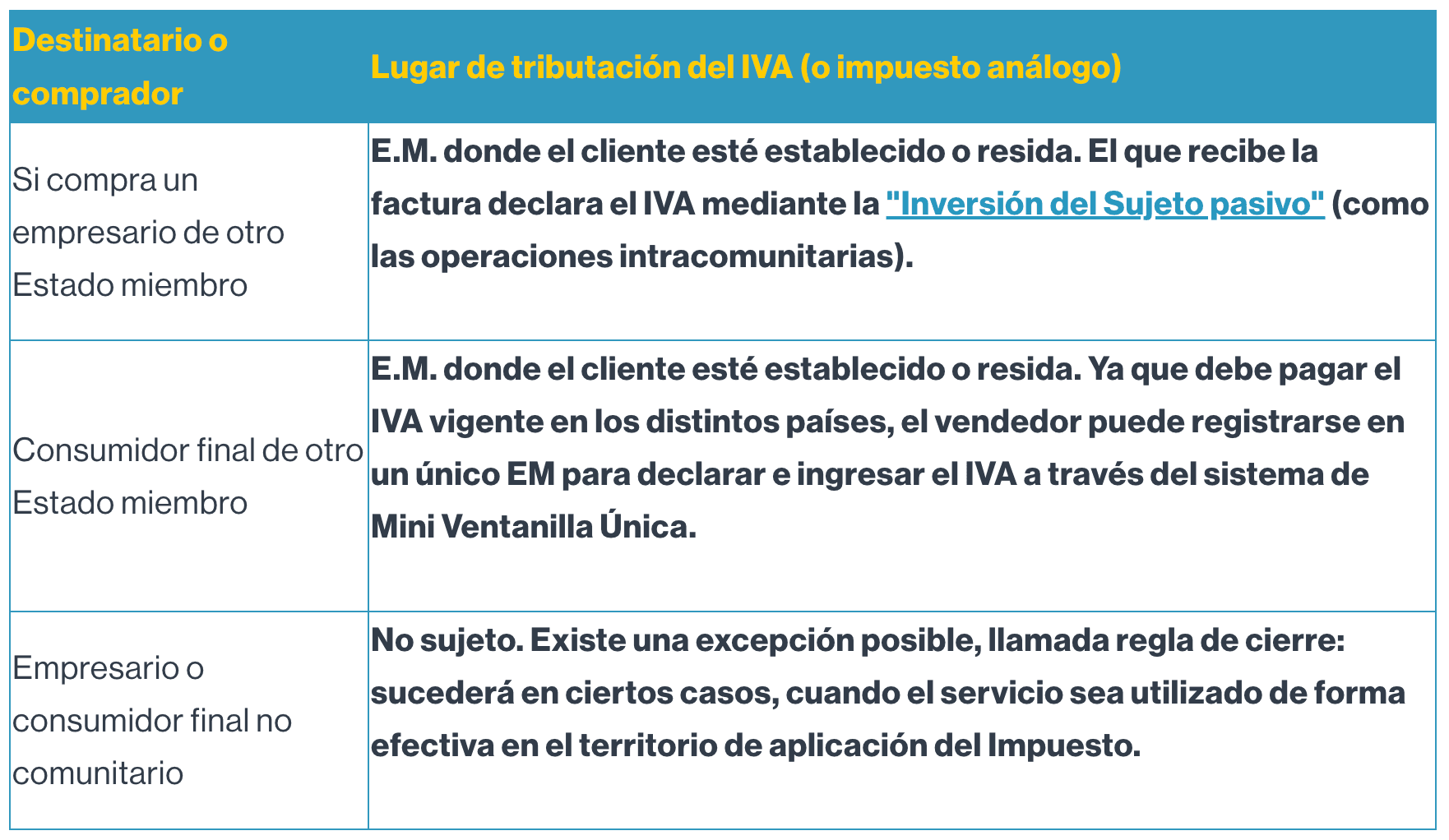

Aquí pasamos a resumir cómo funciona el IVA de los servicios tecnológicos cuando el que presta el servicio es un empresario español o comunitario.

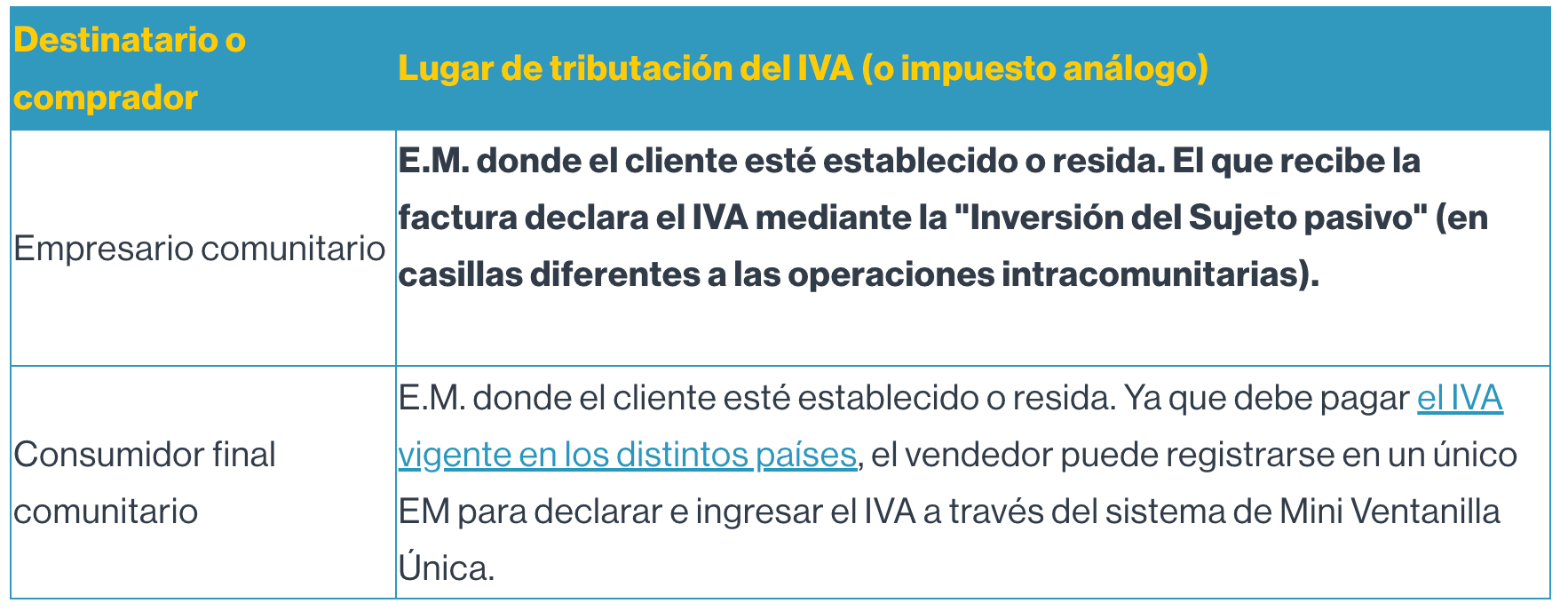

En ésta segunda tabla se puede ver cómo funciona el IVA de los servicios tecnológicos cuando el que presta el servicio es un empresario no comunitario (países terceros).

Gestión del IVA de los servicios electrónicos, la Mini Ventanilla Única.

Para evitar la complejidad que pudiera suponer por ejemplo a un empresario español el liquidar el IVA en diferentes países, se ha implantado la Mini Ventanilla Única.

¿Qué es la Mini Ventanilla Única o Mini One-Stop Shop?

Se trata de un régimen especial optativo para los países miembros de la unión que facilita de forma notable el cumplimiento de las obligaciones fiscales. De esta forma, registrándose en un único Estado Miembro, se puede pagar y deducir el IVA de todos los países en los que se venda.

En España en concreto es gestionado por la AEAT desde un único punto de su portal web y para poder optar a usar este régimen los diferentes empresarios comunitarios y no comunitarios deben darse de alta mediante el modelo 035.

Obligaciones en España y causas de exclusión del régimen de IVA de los servicios electrónicos

Si los empresarios deciden inscribirse en España como estado de identificación, deberán cumplir con las siguientes obligaciones:

- Declarar el inicio, modificación o cese de las operaciones. Modelo 035.

- Presentar siempre una autoliquidación de IVA trimestral, independientemente de que se hayan o no prestado servicios electrónicos.

- Ingresar el impuesto en el momento en el que se presenta cada declaración trimestral.

- Mantener un registro de las operaciones incluidas en este régimen especial.

- Expedir y entregar factura al destinatario o comprador en todas las operaciones.

De igual forma, entre las causas de exclusión de este régimen destacan las siguientes:

- Presentar declaración de cese en este tipo de operaciones de servicios digitales.

- Que pasen 8 trimestres naturales sin prestar este tipo de servicios (presunción de fin de operaciones).

- Incumplimiento de los requisitos necesarios para acogerse al régimen IVA servicios electrónicos.

- Incumplimiento reiterado de las obligaciones arriba expuestas.

Como ser un experto del IVA en operaciones en el extranjero

Exportación importación, comercio intracomunitario, gastos de viaje en el extranjero y más.

Para el presente post, hemos contado con:

Economista y CEO de De Mesa y Vertiz Consultores